Минфин опубликовал проект федерального закона, вводящий для российских участников крупных международных групп компаний («МГК») новый порядок исчисления налога на прибыль – национальный аналог правил глобального минимального налогообложения («Pillar 2»)[1]. В случае принятия новые правила начнут применяться уже с 1 января 2026 года. Мы предлагаем Вашему вниманию краткий обзор этого проекта федерального закона.

Мы предлагаем Вашему вниманию краткий обзор этого проекта федерального закона.

Читать дальшеС 1 сентября 2025 года вступят в силу поправки в Трудовой кодекс (Федеральный закон от 07.06.2025 № 144-ФЗ), уточняющие требования к локальным нормативным актам работодателя в части премирования работников. Изменения направлены на исключение произвольного снижения выплат работникам и приведение норм Трудового кодекса в соответствие с позицией Конституционного суда Российской Федерации.[1]

Ключевые нововведения следующие:

Виды премий и их размеры, сроки, основания и условия выплаты премий работникам должны определяться локальными нормативными актами.

При установлении систем премирования должны учитываться качество, эффективность и продолжительность работы, наличие или отсутствие у работника дисциплинарного взыскания и других показателей.

Снижение премии возможно, если оно связано с дисциплинарным взысканием, касается премии, начисленной за период (месяц), в котором к работнику было применено соответствующее дисциплинарное взыскание, а размер такого снижения премии не может приводить к уменьшению размера месячной заработной платы работника более чем на 20 %.

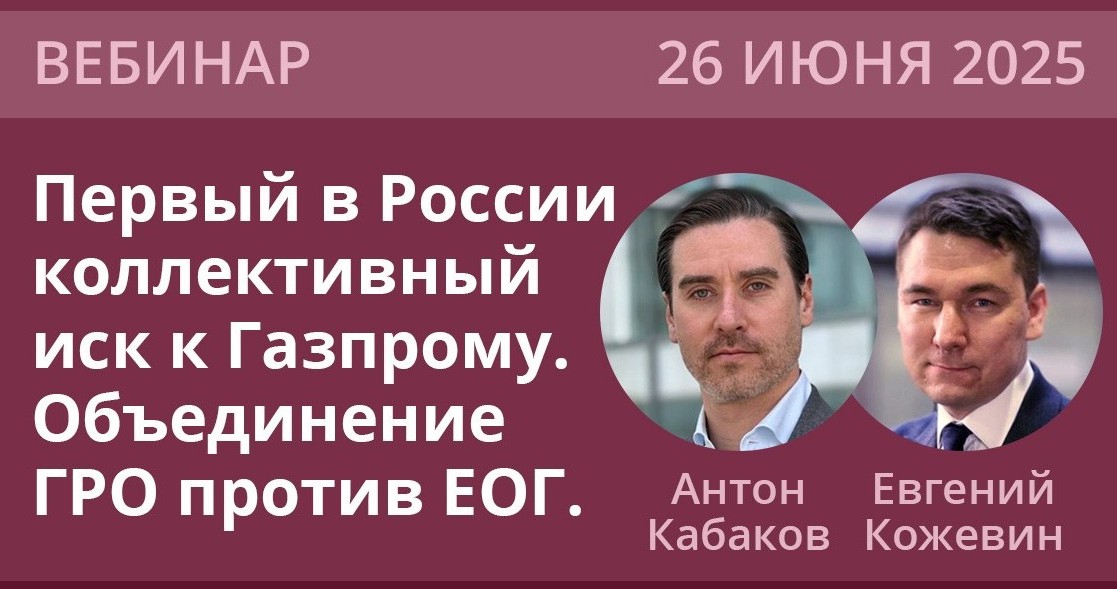

Уважаемые коллеги,

Уважаемые коллеги,

Приглашаем вас принять участие в нашем бесплатном вебинаре, который состоится

26 июня 2025 года в 10:00 (МСК).

Темы вебинара:

- Коллективный иск к Единому оператору газификации (ЕОГ) – новая форма защиты прав газораспределительных организаций (ГРО).

- Пути снижения налоговой нагрузки для компаний газовой отрасли.

Эксперты расскажут о:

- Способах взыскания денег с ЕОГ;

- Защите прав ГРО при затягивании контрактной процедуры со стороны ЕОГ;

- Механизмах получения компенсаций и вознаграждений по инвестиционным соглашениям;

- Методах законной налоговой оптимизации для газораспределительных организаций.

Спикеры:

Антон Кабаков, партнер Forte Tax & Law, эксперт в области налогового права, налоговый поверенный.

Евгений Кожевин, руководитель направления ТЭК Forte Tax & Law, эксперт в области правового сопровождения предприятий нефтегазового комплекса.

Формат: онлайн (Zoom).

Участие: бесплатное, предварительная регистрация по ССЫЛКЕ.

С уважением,

команда Forte Tax & Law

Читать дальшеВ условиях, когда суды отказывают в принудительном взыскании займов, газораспределительные организации (ГРО) остаются без защиты?

В новой статье Евгения Кожевина — пошаговый разбор, как заставить Единого оператора газификации (ЕОГ):

- Исполнить договор и выдать займ

- Компенсировать убытки в виде уплаты процентов по договорам с другими займодавцами

Кому будет полезно:

• Руководителям ГРО и их юристам

• Инвесторам в газовую отрасль

• Юридическим фирмам

Читайте сейчас полную версию статьи.

Читать дальше

21 мая 2025 года был опубликован текст проекта закона ко второму чтению, которым предлагается установить особенности осуществления иностранными инвесторами права на приобретение (обратный выкуп) ранее принадлежавших им долей/акций в уставных капиталах российских компаний (далее — «Законопроект»)[1].

Законопроект предусматривает, что особый порядок будет применяться к тем случаям, когда у иностранного инвестора[2] сохраняется право на обратный выкуп долей/акций российской компании, при этом покупателем по сделке выступил российский гражданин, российская компания или иностранная компания из так называемых «дружественных стран»[3], находящаяся под контролем гражданина РФ.

Читать дальше

Право.ру опубликовали результаты исследования «Проекты российских юрфирм за границей: международное исследование».

Forte Tax & Law предоставили для исследования 18 проектов в 7 юрисдикциях, 3 из которых вошли в топ 10 самых популярных юрисдикций по количеству проектов исследования Право.ру.

В представленных проектах юристы фирмы вели кейсы по ВЭД/таможенному праву и валютному регулированию, налоговому праву, корпоративному праву / M&A, регуляторному праву, семейному и наследственному праву. 4 из указанных практики, вошли в топ 10 самых популярных практик по количеству проектов в иностранных юрисдикциях.

Команда Forte Tax & Law вошла в группу III регионального исследования по общему зачету.

Если у вас есть вопрос по работе в иностранных юрисдикциях, задайте его лично Антону Кабакову.

Читать дальше21 мая 2025 года был опубликован текст проекта закона ко второму чтению, которым предлагается установить особенности осуществления иностранными инвесторами права на приобретение (обратный выкуп) ранее принадлежавших им долей/акций в уставных капиталах российских компаний (далее — «Законопроект»)[1].

Законопроект предусматривает, что особый порядок будет применяться к тем случаям, когда у иностранного инвестора[2] сохраняется право на обратный выкуп долей/акций российской компании, при этом покупателем по сделке выступил российский гражданин, российская компания или иностранная компания из так называемых «дружественных стран»[3], находящаяся под контролем гражданина РФ.

Читать дальше

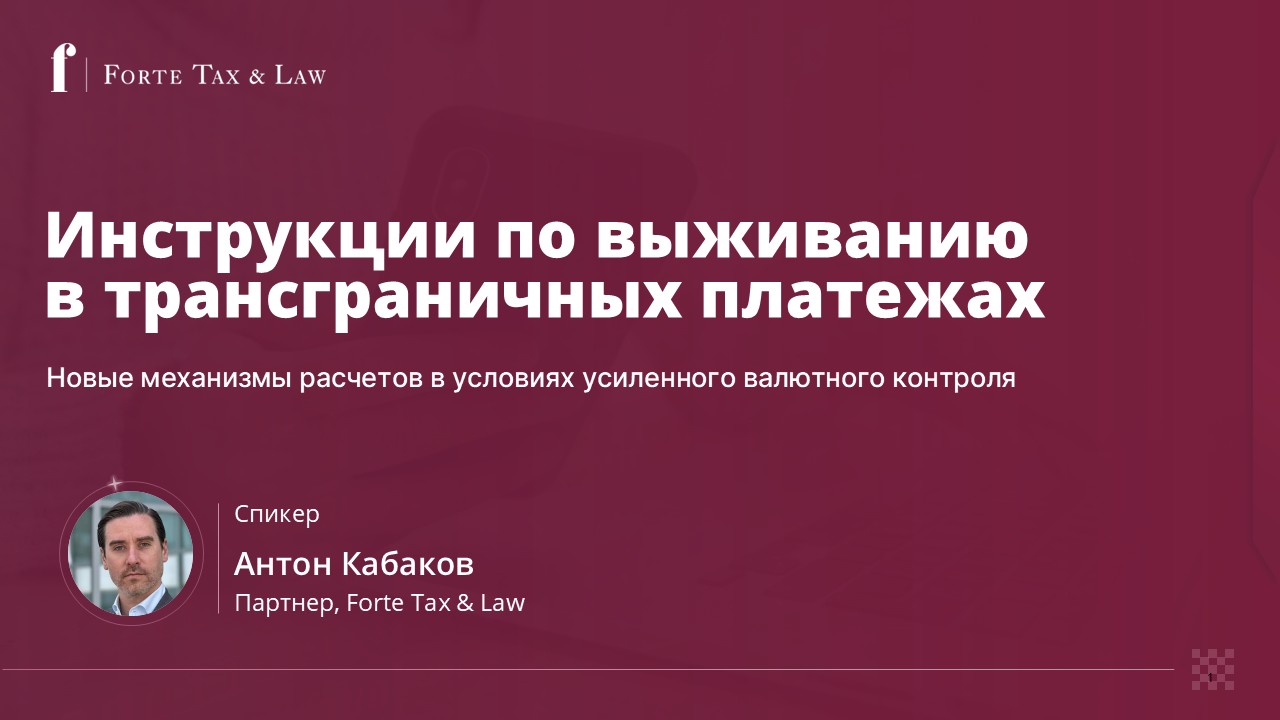

Антон Кабаков, партнер Forte Tax & Law выступил с презентацией «Инструкции по выживанию в трансграничных платежах. Новые механизмы расчетов в условиях усиленного валютного контроля».

Данная тема крайне актуальна для многих компаний в России и поэтому было принято решение представить ее на нескольких мероприятиях:

- 22 апреля на конференции «День промышленника 2025», организованной Российско-Германской внешнеторговой палатой, в рамках традиционной Недели ВТП в Санкт-Петербурге, на которой участники обсудили текущую ситуацию в промышленном производстве, влияние санкций на импорт и экспорт, сложности с расчетами и возможности для экспансии на новые рынки, в также вопросы финансирования проектов и кадрового потенциала.

- 24 апреля на VI ежегодном форуме финансовых директоров ИД «Коммерсант», где участники обсудили тренды, возможности трансформирования финансовых стратегий для бизнеса, работу с контрольными службами и многие другие вопросы.

Если вы сталкиваетесь со сложностями в трансграничных платежах, пожалуйста, напишите Антону Кабакову.

Читать дальше

Вчера 22 апреля в Санкт-Петербурге «Деловой Петербург» подвел итоги конкурса «ЮРТОП 2025-Командный зачет». В конкурсе принимают участие юридические фирмы города и представляют свои кейсы для рассмотрения экспертного жюри.

Команда Forte Tax & Law получила диплом победителя в номинации «Непетербургские кейсы петербургских юристов» и заняла 2 место в номинации юридические практики «Корпоративное право».

Наши поздравления победителям и лауреатам конкурса!

Полная версия статьи по ссылке.

Читать дальше18.04.2025 был опубликован Перечень поручений Президента, который содержит поручение о разработке особого порядка возврата иностранных компаний[1] в Россию, а также поручение о ведении списка иностранных компаний, сокративших или прекративших деятельность в России после 22.02.2022[2].

Предполагается, что особый порядок будет установлен для следующих сделок (операций) с участием лиц из так называемых «недружественных стран»:

Приобретение лицами из «недружественных стран» в собственность, владение или пользование недвижимости в целях осуществления предпринимательской деятельности на территории России.

Приобретение лицами из «недружественных стран» прав прямо или косвенно распоряжаться акциями (долями в уставных капиталах) хозяйственных обществ, а также иных прав, позволяющих определять условия управления хозяйствующими субъектами и (или) условия осуществления ими предпринимательской деятельности.

Что будет с ранее заключенными опционами на обратный выкуп активов?

Читать дальше